Tesouro Direto e os Títulos Públicos Federais

Você já deve ter ouvido falar do Tesouro SELIC né? Você sabia que ele é apenas um dos tipos de títulos que existem no Tesouro Direto? Se você não sabia hoje vai ficar sabendo e se prepara porque tem muito de Tesouro por aqui e não é do Kiko que eu tô falando (30+ entenderão).

Vamos começar com o Tesouro Nacional

Eu vou precisar voltar um pouquinho na história pra te contar como surgiu o Tesouro. O Tesouro Nacional foi criado lá em 1986. Eu poderia estar falando de mim, já que eu nasci no mesmo ano, mas infelizmente não é o caso. Eu estou falando de um órgão que o governo criou para controlar a tesouraria, o caixa do governo.

O Tesouro Nacional é quem cuida da emissão de títulos do governo, que são uma forma do governo se financiar. Sabe a tal Dívida Pública do Brasil? Os títulos do governo fazem parte dela.

Quando você compra um título público você está financiando o país, está emprestando dinheiro para o Brasil e ele vai te pagar um rendimento por isso.

Até o ano de 2002 pessoas físicas comuns como nós não tinham acesso direto a esses títulos. A gente só conseguia comprar títulos por meio de Fundos de Investimento de Renda Fixa. Os bancos compravam os títulos do governo, montavam um fundo com vários títulos e vendiam uma parte disso pra quem não tinha acesso direto.

O problema é que investir em Fundos tem custos maiores para o investidor. O banco geralmente não administra os fundos de graça, ele cobra uma taxa por isso. A taxa e a necessidade de comprar um Fundo de Investimento faziam com que o acesso aos títulos públicos não fosse uma realidade para todo mundo.

O que é Tesouro Direto?

Lá em 2002 a B3, que é a Bolsa de Valores brasileira, se juntou com o governo para simplificar, modernizar e expandir o acesso aos títulos públicos a todo mundo que tem um CPF. Para que isso fosse possível foi criado um programa chamado Tesouro Direto.

Tesouro Direto é o nome do programa que te dá acesso aos títulos públicos e não o nome dos títulos em si.

Cinco anos depois da criação dessa plataforma 100 mil pessoas já investiam por conta própria e agora no final de 2021 esse número subiu para 13 milhões. Se a gente for comparar com a população brasileira (212 milhões) e com a quantidade de gente que ainda deixa o dinheiro na poupança com um rendimento bem inferior, esse número é bem pequeno.

Se você está de fora, saiba que investir ficou bem mais simples. Você pode investir direto pelo seu banco ou corretora. Eu, até pouco tempo atrás, não sabia que os grandes bancos tinham a opção de investimento em títulos públicos. Essa informação não é amplamente divulgada. Acontece que os títulos ficaram esquecidos nos bancos porque se cobrava uma taxa que hoje não é mais cobrada, pelo menos pela maioria deles.

Então fica a seu critério decidir se prefere abrir conta em uma corretora ou ativar a conta de investidor do seu banco. Geralmente esse procedimento pode ser feito pelos aplicativos ou site, mas cada instituição tem suas próprias regras.

Você também pode gostar de ler:

A bola de neve das dívidas – Cartão de Crédito e Cheque Especial

Arquivos de Riqueza do livro Os Segredos da Mente Milionária – Parte 1

Você sabe quanto você ganha?

Títulos Públicos

Depois de falar de todos esses Tesouros a gente chega na prática, nos títulos públicos federais que até alguns anos atrás tinham uns nomes bem estranhos. Eram Letras Financeiras do Tesouro (LFT), Notas do Tesouro Nacional (NTN) e o pessoal que não trabalhava no mercado financeiro tinha uma baita dificuldade pra entender o que cada título significava.

Vendo que essa sopa de letrinhas era confusa pra maioria dos investidores a nomenclatura dos títulos mudou e agora é bem mais fácil de entender onde você está colocando o seu dinheiro. Apesar disso a escolha de qual título comprar não é um simples uni-duni-tê. Eles têm características bem diferentes e cada um deles serve para um propósito específico.

Tipos de títulos públicos do Tesouro Direto

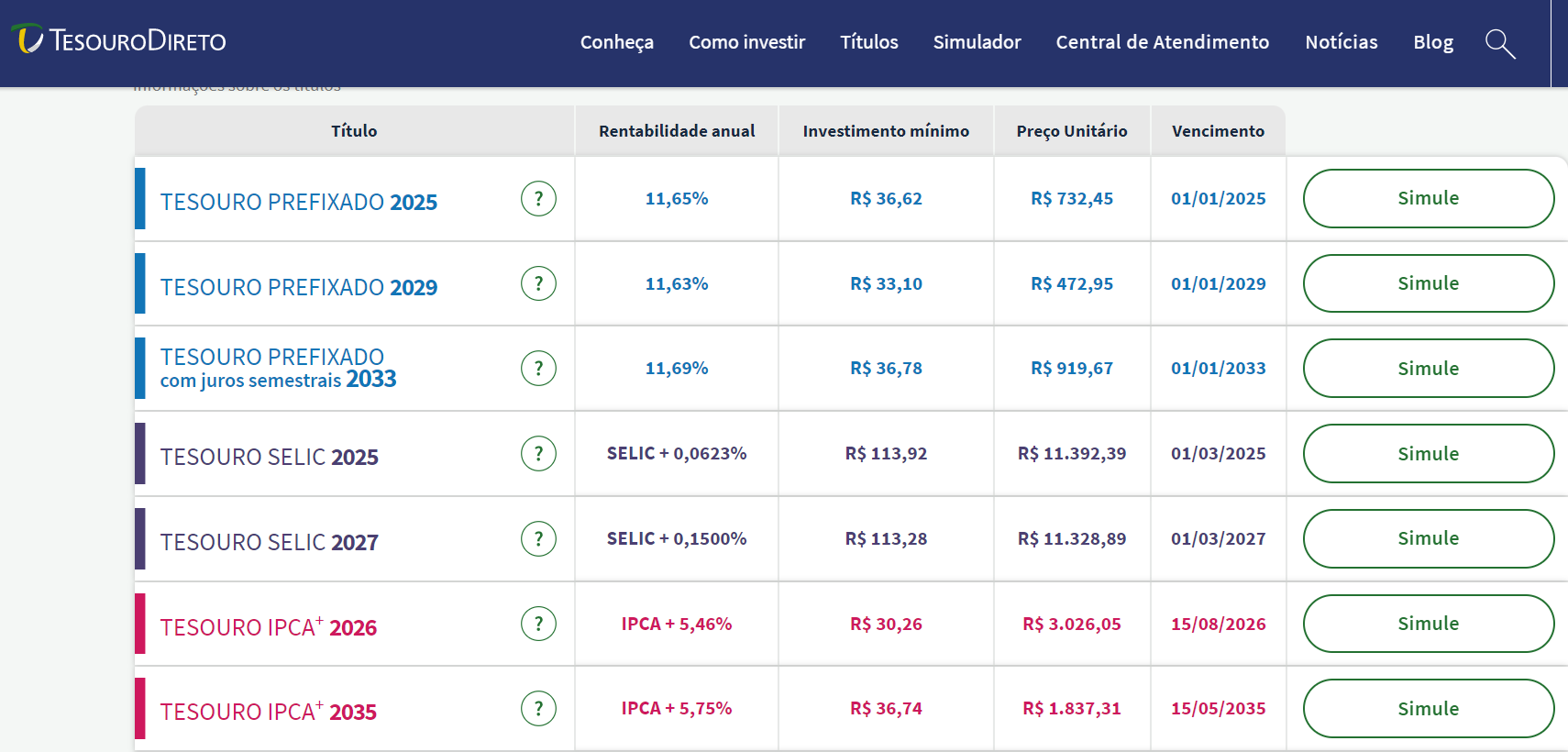

Pra te explicar como funcionam os títulos públicos eu os dividi em 3 tipos: prefixado, pós-fixado e misto, que é uma mistura dos dois. A forma mais fácil de saber que tipo de título você está comprando é olhar para a coluna onde está especificada a taxa. Se lá estiver apenas um número, como 11,75% a.a., isso significa que o título é prefixado. Se houver esse mesmo local um índice, como a SELIC e talvez uma taxa bem baixinha, ele é pós-fixado. E se tiver índice e um número considerável ao lado, ele é uma mistura dos dois.

No site do Tesouro Direto você vai encontrar Tesouro Prefixado, Tesouro Selic e Tesouro IPCA+ e eu vou te mostrar agora onde eles se encaixam.

Títulos prefixados

Os títulos prefixados são aqueles que não vão ter alteração na taxa depois que você comprou. Aqui você precisa ficar muito atento porque a sua taxa contratada não vai alterar, mas o título com certeza sofrerá marcação a mercado. Isso significa que o valor do seu título vai variar loucamente até o vencimento, mas na data prevista para pagamento você vai receber a taxa contratada.

Caso você precise resgatar o seu título antecipadamente corre o risco de perder dinheiro ou até de ganhar muito mais do que imaginava. Mas isso depende muito do cenário econômico do país. Numa análise muito simplista, se a taxa de juros tende a aumentar o valor do seu título vai cair. Se a taxa de juros tende a cair o valor do seu título vai aumentar.

É por isso que título públicos prefixados não devem ser comprados sem uma análise prévia do cenário econômico. Já pensou fixar o seu retorno em uma taxa a 5% a.a. durante 5 anos e ver a inflação passar dos 10% a.a. e a SELIC passar de 11% a.a. Se isso acontecer você estará perdendo muito dinheiro. Taxas prefixadas são boas quando você tem expectativa que os juros baixem, porém ninguém tem bola de cristal pra prever o futuro, então cuidado.

Títulos pós-fixados

Os títulos pós-fixados são diferentes dos prefixados porque neles você não sabe antecipadamente a taxa que irá receber, sabe apenas o valor que você paga pelo título. Esse tipo de título é vinculado a um índice de referência, que no programa do Tesouro Direto é o Tesouro SELIC.

O tesouro SELIC acompanha a variação da taxa SELIC, portanto você não tem como calcular o valor que você vai receber lá na frente. Apesar de ser pós-fixado ele geralmente tem uma pequena taxa de deságio ou ágio, que vai gerar mais ou menos incentivo para as pessoas comprarem aquele título. Esse valor geralmente é baixo e não chega a 1% a.a., portanto eu não enquadro o Tesouro Selic em um título misto.

Títulos pós-fixados são muito interessantes para a sua Reserva de Emergência, pois tem alta liquidez, baixo risco e a sua variação de marcação a mercado é pequena, o que não chega a gerar grandes problemas.

Títulos Mistos

Os títulos mistos não precisam de muitas explicações né? Eles são compostos por uma parte indexada a algum índice e outra parte prefixada. Os títulos desse tipo disponíveis no Tesouro Direto são os IPCA+. Eles vão te pagar a inflação e mais uma taxa fixa. Da mesma forma que no Tesouro SELIC, não há como determinar qual o valor que você vai receber no final de vigência desse título porque o IPCA varia constantemente.

O Tesouro IPCA+ também varia com marcação a mercado e você pode perder dinheiro. Ele pode até proteger o seu patrimônio da inflação, caso a inflação permaneça controlada. Se a inflação atingir patamares muito altos, com 3 ou mais dígitos, o valor que você paga de imposto pode fazer com que você perca da inflação, mesmo tendo um título atrelado a ela.

Por isso é importante não se empolgar demais e comprar títulos com vencimento muito longo. Quem é que sabe como a inflação do Brasil vai se comportar até 2055?

Juros Semestrais nos títulos do Tesouro Direto

Agora que você já sabe quais são os tipos de títulos do Tesouro Direto eu quero te apresentar essa opção: recebimento de juros semestrais.

Os títulos prefixados e IPCA+ te dão a opção de receber em conta os juros dos seus títulos semestralmente. Pode parecer uma ótima opção né? Mas isso vai depender muito do seu momento de investidor.

Para quem está começando a construir seu patrimônio os Juros Semestrais apesar de parecerem atraentes são uma péssima ideia. Você até pode justificar que vai usar os juros para reinvestir, mas isso não faz sentido. O problema é que no resgate dos juros semestrais incide imposto de renda. A alíquota dos primeiros resgates é mais alta e depois ela vai diminuindo, até chegar aos 15% que é o mínimo. Então mesmo que você reinvista esse dinheiro estará perdendo pelo menos 15% do seu lucro.

E pode ser vantajoso pra alguém? Pode sim, mas apenas se você já estiver na fase de viver realmente da renda dos seus investimentos. Isso quer dizer que o seu patrimônio já foi construído e que você agora utiliza a renda dele pra viver. Aí você pode escolher essa opção. Mas lembre-se que existem outros ativos que podem te proporcionar uma renda. Uma carteira ideal é uma carteira diversificada.

Esse foi um resumão do que existe lá na plataforma do Tesouro Direto. Você conhecia todos os títulos e a história da plataforma? Eu sei que muita gente ainda não investe no Tesouro por achar que é complicado e por ter medo de errar. Então se você quer que eu fale mais sobre esse assunto deixa um comentário aqui pra mim. Estou anotando todas as suas sugestões.

Um abraço e até logo!

Bruna Odppes