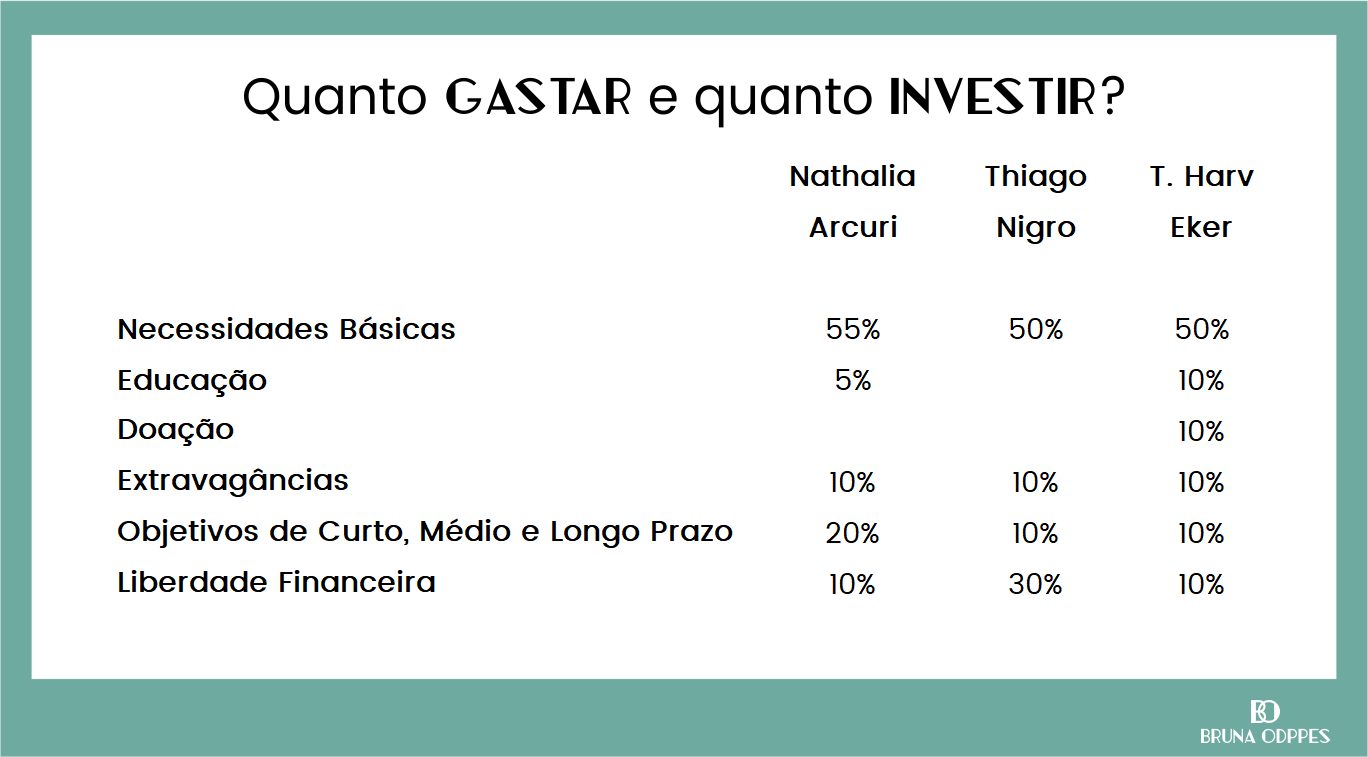

Quanto gastar e quanto investir?

Quando eu estava na faculdade de economia uma das coisas que me deixava mais irritada era que para quase toda pergunta vinha a resposta: depende. Com o passar do tempo eu percebi que apesar de muito vaga, essa é a resposta que mais se enquadra para alguns tipos de pergunta, inclusive: Quanto gastar e quanto investir?

Se eu te disser que existe uma fórmula que se encaixa para todo mundo eu estaria mentindo. Você já viu uma pessoa igualzinha a outra? Eu não, nem mesmo gêmeos. Se não existem pessoas iguais também não existe apenas um caminho a ser seguido. Porém, uma coisa é fato: gastar 100% do seu dinheiro não é a opção correta.

Se você estava acompanhando o post das últimas semanas já sabe que anotar os seus ganhos e os seus gastos é o primeiro passo pra se organizar financeiramente. Se você não viu os posts anteriores eles estão aqui:

– Controle de gastos – você conhece o ralo que suga o seu dinheiro?

– Você sabe quanto você ganha?

Com todos os dados em mãos você vai agora olhar para o total dos seus ganhos e dos seus gastos. Qual deles é maior? Se você responder os gastos temos um problema. Um empate ainda não é a melhor coisa do mundo, a não ser que você já tenha considerado uma parte para a poupança. Agora, se os ganhos são maiores do que os gastos você já está no caminho certo, precisamos apenas começar a investir esse dinheiro.

Quanto gastar e quanto investir? Vamos aos percentuais

Como eu já disse, não existe uma fórmula que seja perfeita para todas as pessoas. Aqui nesse post eu vou usar três modelos diferentes, que eu encontrei nos livros Me Poupe, da nathali Arcuri, Do Mil ao Milhão, do Thiago Nigro e Os Segredos da Mente Milionária, do T. Harv Eker.

Você vai perceber que esses três modelos têm várias coisas em comum e como já foram validados por esses autores pode ser um ótimo caminho para você começar.

Gastos Essenciais / Necessidades Básicas

Nathalia Arcuri – 55 % / Thiago Nigro – 50 % / T. Harv Eker – 50%

Olhe as anotações que você fez com base no post anterior. O valor dos Gastos Essenciais Recorrente mais os Sazonais dividido pelo seu ganho está entre 50 e 55%? Caso não fique, isso significa que o padrão de vida que você está levando é superior ao padrão de vida que os seus ganhos suportam.

É hora de se debruçar sobre as suas anotações e começar a repensar escolhas. Tem algum serviço que você utiliza hoje e que pode ser substituído por outro mais barato? Você contratou algum serviço que não usa? Cancele. Você pode usar o transporte público ao invés do carro para ir trabalhar? Pode pegar carona com alguém?

As possibilidades são infinitas e eu não tenho como explorar tudo por aqui, mas o exercício de anotar tudo o que você gasta serve justamente para que você identifique valores que pesam muito no seu orçamento e avalie possíveis substituições.

Vou te lembrar mais uma vez que esses valores são sugestões e que se você conseguir diminuir essa porcentagem de gastos essenciais você terá a chance de guardar mais para o futuro ou para os seus sonhos. Pense sempre nisso!

Educação

Nathalia Arcuri – 5 % / T. Harv Eker – 10%

Escola das crianças, faculdade, pós ou outras formas de educação regular e que onerem o seu orçamento mensalmente devem ser consideradas na parte dos Gastos Essenciais.

O dinheiro que entra nessa conta deve ser utilizado para você evoluir profissionalmente ou para aprender a como cuidar melhor do seu dinheiro.

Vale cursos online, livros ou qualquer outra forma de conhecimento que você vá aplicar na sua vida para te gerar mais rendimento futuro. O autodesenvolvimento é um ponto crucial para construir a sua riqueza. Quem está constantemente estudando e se desenvolvendo tem mais chances de crescer na carreira ou até empreender e isso vai se refletir nos seus ganhos mensais e consequentemente nos seus investimentos.

Extravagâncias

Nathalia Arcuri – 10 % / Thiago Nigro – 10 % / T. Harv Eker – 10%

Quem pensa que ter um orçamento significa nunca mais poder aproveitar a vida ou comprar coisas está muito enganado. Ter um dinheiro reservado para satisfazer o seu ímpeto consumista pode ser a melhor estratégia para não cair em tentação e roubar de si mesmo o dinheiro da liberdade financeira.

Por isso os três autores são unânimes em propor 10% dos seus rendimentos pra conta da diversão. Esse é o dinheiro que pode ser torrado sem dó e sem peso na consciência.

Eu não sou uma pessoa consumista e raramente compro alguma coisa, mas adoro ir a shows. A minha parte de extravagâncias geralmente gasto com isso e não me sinto nem um pouco culpada. Gaste com aquilo que te deixa feliz e mantenha a força para poupar para futuro.

Objetivos de curto, médio e longo prazo

Nathalia Arcuri – 20 % / T. Harv Eker – 10%

Objetivos são os sonhos que você tem. Sonhos não precisam ficar apenas no papel se você tiver clareza do que quer e uma meta para ser atingida. Aqui vale colocar uma viagem, um eletrônico, um tênis que você queira e custe caro, um carro ou o seu casamento. O sonho é seu e ninguém tem que julgar se ele é válido ou não, apenas você.

O que você não pode fazer é achar que só vai conseguir realizar objetivos se forem parcelados. Ao invés de pensar em parcelamentos, que sempre incorrem em juros, pense em pagar um boleto pra você mesmo todos os meses e deixe que os juros trabalhem ao seu favor. Pode parecer pouco no começo, mas com certeza é muito melhor do que perder muito dinheiro em juros quando você não se planeja antecipadamente e parcela alguma coisa.

Você pode ter mais de um objetivo ao mesmo tempo ou se esforçar para atingir um de cada vez. Ou até pode dividir essa porcentagem em objetivos de curto e médio prazo e objetivos de longo prazo. Faça a sua própria regra e tenha em mente que se planejar para fazer compras é a decisão mais inteligente que você pode tomar.

Aqui vale um alerta! Caso você ainda não tenha dinheiro investido eu sugiro que use essa porcentagem nos primeiros meses para criar a sua Reserva de Emergência. Falarei com mais detalhes sobre ela em outro post mas, simplificando, esse dinheiro é aquele que pode te salvar em momentos de aperto.

Liberdade Financeira

Nathalia Arcuri – 10 % / Thiago Nigro – 30 % / T. Harv Eker – 10%

A Liberdade Financeira ficou por último nessa lista mas saiba que ela é deve ser sua prioridade. Se você continuar com o pensamento de poupar apenas o que sobrar no fim do mês já deve saber o que vai acontecer né? Nunca vai sobrar.

A primeira coisa que você deve fazer quando recebe o seu dinheiro é separar porcentagem da sua liberdade financeira. Você trocou seu tempo por esse dinheiro e agora é hora de fazer o tempo e o dinheiro trabalharem pra você, em um investimento.

Se você ainda não consegue poupar nada do que ganha talvez os 10% logo de cara sejam um valor muito alto. Mas não faça disso uma desculpa. Comece com 5%, ou até com 1%. O importante é começar, mas não se acomode. Faça uma análise detalhada dos seus gastos anteriores e vá ajustando as aparas para que consiga chegar aos 10%, ou até mais.

Quanto antes você começar melhor. O tempo faz milagres aliado aos juros compostos. Pode até parecer que a coisa não anda no começo, mas depois de um tempo a capacidade de multiplicação é enorme. Falarei disso em um próximo post, aguardem.

O Thiago Nigro é bem ousado nessa porcentagem. Pra ele 30% dos seus rendimentos devem ser investidos, porém como ele não determinou percentual para a conta de objetivos eu acredito que ele inclua aqui também o valor destinado aos sonhos.

Volto ao alerta aqui, a Reserva de Emergência vai consumir toda a sua conta da Liberdade Financeira também, até que você esteja com ela completinha.

E aqui eu volto a lembrar que as porcentagens não são fixas, são apenas um guia pra que você possa ter por onde começar a decidir quanto gastar e quanto investir. Faça as mudanças que achar necessária, mas nunca esqueça de pagar a si mesmo.

Depois de definidas as porcentagens você pode transformar isso de novo em reais. Se você ganha R$ 2.500, que é um valor bem próximo do que ganha a média dos brasileiros, e resolveu seguir os percentuais propostos nesse post você teria a seguinte divisão: R$ 1.375 para gastos essenciais, R$ 125 para Educação além da básica, R$ 250 reais para gastar com o que quiser (Extravagâncias), R$ 500 para objetivos de curto, médio e longo prazo (e Reserva de Emergência) e R$ 250 para a sua liberdade financeira.

Anote isso e deixe em algum lugar que você tenha acesso fácil e constante. Você não precisa mais anotar todos os seus gastos, mas ainda terá que fazer um controle eventual pra saber se não está ultrapassando esses limites. Com o tempo tudo vai ficando mais fácil e você vai pegar o jeito.

Se ainda ficou alguma dúvida deixa pra mim aqui nos comentários. Vamos bater um papo.

Um abraço e até logo!

Bruna Odppes